Révolution discrète, tensions fortes : la distribution automobile en mutation

La distribution automobile traverse une mutation structurelle, moins visible que l’électrification ou l’explosion des logiciels embarqués, mais tout aussi déterminante.

Car au-delà des produits, c’est la manière de vendre, de représenter et de nouer un lien avec le client qui se recompose.

Le passage au véhicule électrique agit comme un catalyseur.

Il pousse les marques à revoir leurs circuits, leurs équilibres et leurs arbitrages économiques.

Les agences remplacent les concessions, les plateformes prennent le pas sur les vendeurs, les marques reprennent la main sur les prix.

Ce basculement n’est ni uniforme ni achevé. Il se joue selon les modèles industriels, les gammes, les territoires et les ambitions.

Mais il dessine les contours d’un nouveau contrat de distribution : plus intégré, plus fluide, parfois plus opaque.

Et à travers lui, c’est toute la relation client qui change de nature.

I. Une recomposition stratégique sous contrainte économique

1. Un modèle historique en perte de cohérence

Pendant des décennies, la distribution automobile reposait sur une architecture tripartite claire : le constructeur produisait, l’importateur représentait, le concessionnaire vendait. Cette division des rôles, adossée à des territoires exclusifs et à une forte délégation commerciale, assurait un maillage robuste, une certaine autonomie locale et une rentabilité régulée par les marges de revente.

Mais ce modèle s’effrite. La séparation des fonctions s’estompe, les rôles se brouillent, et la marge commerciale ne suffit plus à absorber les nouvelles contraintes opérationnelles. Le cadre traditionnel montre ses limites face à un marché plus technique, plus rapide, davantage orchestré.

2. Trois dynamiques de fragilisation

Trois mutations structurelles viennent déstabiliser les équilibres anciens :

- Des marges sous pression, du fait d’une montée en gamme, de volumes incertains, et d’un coût d’acquisition plus élevé côté client.

- Une complexité croissante des véhicules : batteries, logiciels, mises à jour à distance, ADAS… autant d’exigences nouvelles que tous les réseaux ne peuvent suivre.

- Un besoin stratégique de contrôle, notamment sur la fixation des prix, la maîtrise des données clients, l’image de marque et la fluidité du parcours d’achat.

Dans ce contexte, la figure du concessionnaire ‘autonome mais loyal’ devient problématique pour les marques en quête de cohérence globale. Trop indépendant pour une marque qui veut tout piloter, pas toujours aligné avec les codes relationnels ou les exigences techniques du VE, il devient une variable d’ajustement dans une logique de re-centralisation.

3. Nouvelles formes, nouveaux rapports de force

Face à ces tensions, plusieurs modèles émergent :

- Tesla pousse l’intégration à son maximum avec un réseau en propre, un pricing unique, une distribution directe.

- MG et Renault adoptent des formes d’agency model, où les concessionnaires deviennent des agents mandataires, rémunérés à la prestation.

- BYD ou Stellantis choisissent un modèle hybride, combinant direction centrale et partenaires régionaux encadrés.

- Hyundai et Kia conservent un réseau classique, mais modernisé par des outils numériques et un pilotage renforcé.

Derrière ces choix, le rapport de force évolue : qui fixe les prix ? Qui possède la donnée client ? Qui porte le risque économique ? Qui incarne la marque sur le terrain ?

Le passage du statut d’acheteur-revendeur à celui de prestataire change en profondeur la nature du lien entre constructeur et réseau.

4. Une nouvelle hiérarchie des arbitrages

Chaque configuration traduit un arbitrage stratégique :

- Entre intégration (et donc maîtrise) et externalisation (et donc agilité)

- Entre cohérence de marque et souplesse locale

- Entre contrôle du pricing et incitation à la vente

Le concessionnaire ne disparaît pas, mais son rôle se transforme. Il n’est plus le centre de gravité de la relation commerciale. Dans de nombreuses marques, il devient un acteur secondaire d’un parcours piloté depuis le centre, avec un pouvoir réduit mais une responsabilité maintenue.

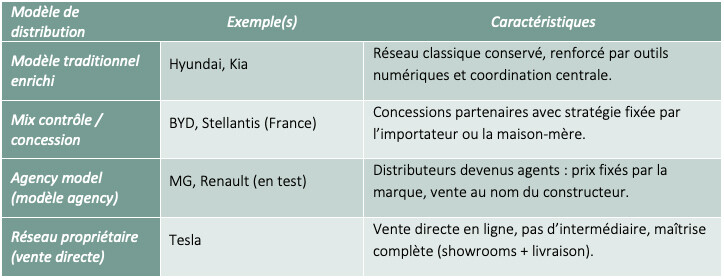

5. Typologie des modèles de distribution des véhicules électriques en France (2025)

Ces quatre modèles ne traduisent pas des ruptures nettes, mais des équilibres ajustés entre plusieurs tensions structurelles : niveau de contrôle par la marque, densité du maillage, cohérence commerciale, qualité de l’expérience client.

Le modèle Tesla offre une maîtrise complète, mais au prix d’un investissement lourd et d’une couverture limitée. À l’inverse, le réseau traditionnel enrichi permet de conserver une forte présence locale, tout en modernisant le parcours client.

Entre les deux, l’agency model limite les marges intermédiaires sans supprimer les points de contact. Le modèle mixte, adopté par des marques en croissance comme BYD ou Stellantis, offre une voie médiane entre intégration et partenariat.

Dans tous les cas, la distribution n’est plus un simple canal. Elle devient un levier stratégique à part entière : interface entre promesse de marque, rentabilité et ancrage terrain.

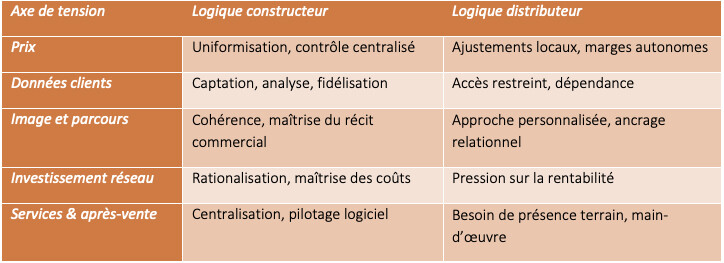

6. Les tensions économiques à l’œuvre

À travers ces tensions se redessine la fonction même de la distribution automobile : non plus simple canal de vente, mais levier d’arbitrage stratégique. C’est sur ces lignes de fracture, entre centralisation et autonomie, entre efficacité et relation, entre marge et cohérence, que se construit la nouvelle économie du réseau.

II. Des logiques économiques divergentes : quatre façons de piloter la distribution

Si la recomposition de la distribution repose sur des contraintes structurelles (voir Partie I), elle donne lieu, dans les faits, à des modèles différenciés. Quatre grandes logiques coexistent aujourd’hui, révélant des arbitrages économiques précis : intégration verticale, pilotage des flux, maîtrise du pricing, capillarité du réseau.

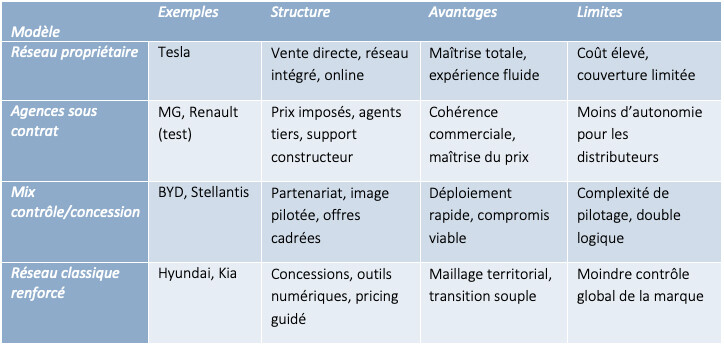

1. Réseau propriétaire : maîtrise totale, efficacité logistique

Tesla incarne le modèle propriétaire dans sa forme la plus radicale. Aucun intermédiaire, des prix strictement uniformisés, un parcours d’achat 100 % numérique et des livraisons centralisées. Cette stratégie offre un contrôle absolu sur l’image, la marge et la relation client, tout en simplifiant la logistique. Mais elle suppose un investissement lourd, une centralisation extrême, et limite l’extension territoriale — notamment dans les zones à faible densité.

2. Agences sous contrat : compromis entre contrôle et externalisation

Renault et MG expérimentent un modèle hybride, inspiré de la grande distribution. Le distributeur devient agent : il ne vend plus, il met à disposition. Le constructeur fixe les prix, encadre l’image et conserve la donnée client. L’agent est rémunéré à la commission. Ce système permet de restaurer une cohérence commerciale, de simplifier la communication nationale et de reprendre le pouvoir tarifaire. Mais il exige une gestion fine des flux et peut fragiliser l’implication commerciale du réseau.

3. Mix contrôle/concession : partenariat encadré, transition maîtrisée

BYD, Stellantis ou Polestar adoptent une approche plus graduelle. Le réseau reste constitué de concessions indépendantes, mais les marges sont contractuellement bornées, les offres commerciales centralisées, l’image pilotée par la marque. Ce modèle permet d’accélérer le déploiement sans reconstruire tout le maillage, tout en évitant une dilution de la promesse. Il convient particulièrement aux marques en phase de montée en puissance, ou aux groupes intégrant de nouveaux labels.

4. Réseau classique renforcé : continuité modernisée, ancrage territorial

Hyundai et Kia maintiennent une organisation traditionnelle, mais en intensifiant le pilotage central. Configuration en ligne, pré-réservation digitale, stratégie tarifaire homogénéisée : le parcours s’enrichit sans rompre avec l’existant. Cette option repose sur une confiance forte dans le réseau, et sur la conviction que la proximité reste un levier décisif. Elle privilégie une évolution incrémentale à la rupture stratégique.

5. Lecture stratégique croisée

Ces quatre modèles ne traduisent pas des ruptures nettes, mais des équilibres différenciés entre maîtrise des marges, capillarité territoriale, cohérence de l’image et fluidité du parcours client.

- Le modèle propriétaire assure un contrôle maximal mais limite l’expansion rapide.

- L’agency model restaure la cohérence commerciale, au prix d’une moindre autonomie terrain.

- Le modèle mixte permet un déploiement rapide tout en construisant une image maîtrisée.

- Le réseau renforcé mise sur la stabilité et la confiance dans les points de vente.

Dans tous les cas, la distribution devient un levier stratégique de premier ordre. Elle ne se contente plus d’écouler des véhicules : elle structure l’image, capte la donnée, incarne la promesse, porte la rentabilité.

6. Quatre modèles de distribution à l’ère du véhicule électrique

Ces logiques ne s’opposent pas frontalement. Elles traduisent des arbitrages différenciés entre maîtrise des marges, couverture territoriale, agilité commerciale et cohérence de l’image. Le modèle propriétaire est le plus intégré, mais aussi le plus exigeant.

À l’inverse, le maintien d’un réseau classique garantit une forte capillarité, au prix d’une moindre homogénéité stratégique.

Entre ces deux pôles, la plupart des marques construisent des systèmes hybrides, à géométrie variable. Le critère clé n’est plus seulement la performance commerciale : c’est l’alignement entre structure de distribution, promesse de marque et efficience opérationnelle.

III. Un parcours client en recomposition : entre fluidité numérique et perte de lien

Le véhicule électrique ne transforme pas seulement le produit : il redéfinit aussi la manière d’entrer en relation avec les clients. L’achat automobile, autrefois centré sur la concession, devient un processus dématérialisé, fractionné, rationalisé.

Mais à mesure que le parcours gagne en fluidité, il perd parfois en densité relationnelle.

Et derrière cette transformation se jouent des arbitrages stratégiques sur la valeur client, la fidélité et le rôle du distributeur.

1. Du vendeur au parcours : montée en puissance des interfaces

Aujourd’hui, le client commence presque toujours son parcours en ligne. Il compare, configure, planifie. Les simulateurs, les offres personnalisées, la réservation numérique ou la signature à distance ne sont plus des options : ils structurent désormais l’expérience d’achat.

Pour les constructeurs, cela implique une centralisation croissante : maîtrise des contenus, des prix, des délais, du parcours utilisateur. Ce pilotage renforcé vise la cohérence, mais réduit la marge de manœuvre des vendeurs et marginalise le rôle des distributeurs dans la construction de l’acte d’achat.

2. Une logique de plateforme qui fragilise le lien humain

La relation commerciale, longtemps ancrée dans la proximité, la fidélité et la recommandation, se dilue dans une approche de plateforme. L’information devient standardisée, le discours commercial balisé, l’autonomie du client renforcée.

Chez Tesla ou Volvo, cette logique optimise le coût d’acquisition et garantit une expérience homogène. Mais chez les constructeurs généralistes, elle peut affaiblir la relation de confiance, réduire la valeur perçue, voire allonger le cycle de conversion. Or dans un marché encore instable, le lien humain reste un facteur clé de différenciation… et de fidélisation.

3. La marque prend le pouvoir… mais à quel prix ?

L’enjeu, désormais, n’est plus seulement de vendre. Il est de concevoir un parcours cohérent, aligné avec la promesse de marque, fluide d’un canal à l’autre — tout en conservant une dimension relationnelle tangible. Ce double objectif crée des tensions concrètes :

- Comment garantir un conseil de qualité quand l’essentiel du parcours se joue à distance ?

- Comment fidéliser sans contact humain ?

- Comment valoriser le distributeur sans lui confier le pilotage de l’expérience ?

Le risque est double : appauvrissement de la relation client dans les marques grand public, perte de repères dans les marques premium si la valeur d’usage n’est plus accompagnée d’une valeur de service.

4. Des pistes hybrides, encore incertaines

Face à ce dilemme, certaines marques explorent des voies hybrides : showroom urbain avec accueil sur rendez-vous, live chat personnalisé, mise en main soignée, SAV renforcé. D’autres testent des formats plus audacieux : personnalisation à distance, accompagnement par coach digital, communauté d’utilisateurs.

Mais aucune formule ne s’impose encore. L’équilibre entre efficacité numérique et relation de confiance reste instable, dépendant à la fois du positionnement de la marque et des attentes de la clientèle.

5. Des points de rupture à ne pas négliger

Plusieurs seuils critiques marquent une rupture irréversible dans la gestion du parcours client :

- Le basculement du pricing vers le constructeur réduit la négociation locale et reconfigure les attentes.

- La standardisation des contenus et des interfaces nuit à la différenciation commerciale sur les segments mass market.

- La captation de la donnée concentre la fidélisation chez la marque, au détriment du distributeur.

Ces évolutions ne sont pas neutres. Elles transforment la lifetime value du client, déplacent les leviers de conversion, et imposent de repenser le coût de la relation commerciale selon les segments. Dans ce nouveau paradigme, le distributeur n’est plus le détenteur du lien : il devient un opérateur de parcours, intégré ou contourné.

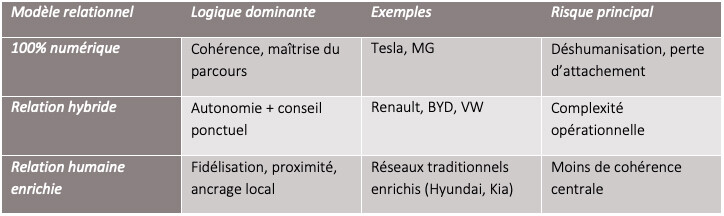

Trois modèles de relation client à l’ère du VE

Ces trois modèles traduisent des arbitrages croissants entre centralisation des parcours, personnalisation du lien client et pilotage de la différenciation.

Le modèle intégré maximise la cohérence mais réduit la densité relationnelle ; à l’inverse, la relation locale renforce la confiance mais fragilise l’uniformité.

Le modèle hybride, encore instable, cristallise l’enjeu-clé : concevoir une expérience fluide sans perdre la valeur du lien.

IV. Équilibres de pouvoir et réalités françaises : la distribution à l’épreuve du terrain

1. Le basculement du pouvoir : vers un pilotage centralisé

Le passage du modèle concessionnaire à l’agency model redessine les rapports de force. Le distributeur n’achète plus les véhicules : il les met à disposition, contre commission. La marque fixe les prix, conserve la relation client, centralise les données. Cette bascule vise une meilleure maîtrise des marges et une cohérence renforcée de l’image. Mais elle reconfigure profondément le rôle terrain.

Trois lignes de tension structurent ce changement :

- La marge, qui passe d’un levier commercial à une rémunération standardisée ;

- Le stock, désormais piloté à distance, ce qui limite la réactivité locale ;

- L’initiative commerciale, réduite à l’exécution d’une offre décidée en amont.

Derrière la promesse d’un parcours maîtrisé, l’agent devient un opérateur de service plus qu’un entrepreneur. Pour les groupes traditionnels, cette évolution peut paraître restrictive. Pour les entrants, elle offre un cadre rationnalisé, mais exigeant.

2. Le cas français : entre inertie structurelle et mutation active

La France reste, pour l’instant, attachée à un réseau dense, majoritairement fondé sur des concessions classiques. Hors quelques exceptions (Tesla, MG, Polestar), la plupart des ventes de VE reposent encore sur des circuits traditionnels. Cela s’explique par :

- La structure historique du territoire, quadrillé par des acteurs régionaux puissants ;

- Une clientèle exigeante en proximité, notamment en zone périurbaine ;

- Un cadre contractuel et fiscal peu favorable aux changements brutaux.

Mais la transition est engagée. Renault expérimente l’agency model sur certaines gammes. Stellantis resserre son réseau. Les distributeurs investissent massivement dans :

- Les outils de pilotage numérique,

- Les services périphériques (financement, borne, location),

- La transformation du point de vente en centre de conseil, de remise et de SAV.

L’enjeu pour le réseau n’est pas d’éviter la transformation, mais de l’infléchir. À condition de faire valoir sa double valeur : connaissance du terrain et capacité d’absorption opérationnelle.

3. Une mutation sous tension : entre dépendance et recentrage stratégique

Face à la centralisation croissante, les distributeurs sont confrontés à un choix stratégique : se résigner à devenir de simples exécutants, ou investir dans des compétences différenciantes. Trois leviers se dessinent :

- Monter en expertise client : conseil, accompagnement VE, analyse des usages ;

- Déployer une logique ‘servicielle’ : maintenance, recharge, relation post-achat ;

- Réinventer l’ancrage local : connaissance fine du bassin de clientèle, partenariats de territoire, cohérence des relais physiques.

Car au fond, la question n’est pas de savoir si la marque prend le pouvoir. Elle l’a déjà pris. La question est de savoir ce que les distributeurs en font :

- Subir une dépendance croissante, ou

- Négocier un nouveau rôle, plus opérationnel, plus conseil, plus ancré.

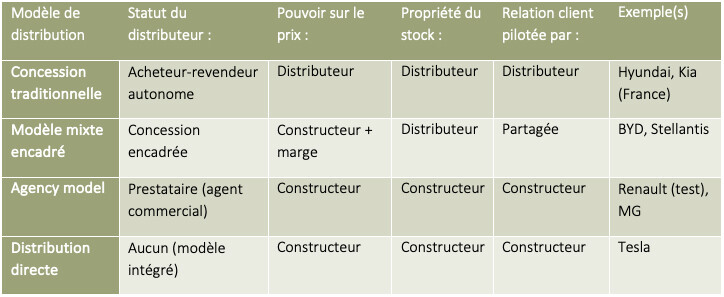

4. Rapports de force entre marques et réseaux : une typologie simplifiée

Ce tableau met en lumière le déplacement progressif du pouvoir vers le constructeur : sur les prix, les stocks, la donnée et la relation client.

Si le modèle traditionnel valorise l’ancrage local, il souffre de marges fluctuantes et d’un moindre contrôle central.

À l’inverse, le modèle agency et la distribution directe offrent une cohérence forte, mais fragilisent le rôle stratégique du distributeur.

Le modèle mixte représente une voie médiane, particulièrement adaptée aux marchés en transition comme la France.

V. Ressources disponibles et perspectives de dialogue stratégique

La transition vers le véhicule électrique impose une redéfinition des rôles, des marges et des outils dans la chaîne de distribution.

Pour aller au-delà du constat, encore faut-il structurer un dialogue stratégique entre marques et réseaux, capable d’articuler les enjeux de cohérence, d’efficacité et de fidélisation.

Le présent travail s’appuie sur des analyses transversales issues du dossier sectoriel de référence « Véhicules électriques en France – 2025 », comprenant près de 350 pages, 50 marques et plus de 200 modèles étudiés. Plusieurs extraits peuvent être mobilisés selon les besoins :

1. Fiches marques détaillées

- Hyundai, Kia, BYD, Tesla, Renault, Stellantis

- Focus sur les modèles de distribution adoptés, niveaux d’intégration, choix techniques et arbitrages d’image

2. Tableaux comparatifs

- Typologie des modèles de distribution (propriétaire, agency, mixte, traditionnel)

- Grille croisée : canaux de vente vs niveau de contrôle constructeur

3. Partie III du dossier VE

- Recomposition du parcours client

- Montée en puissance des outils numériques, fragilisation du lien humain, pistes hybrides

4. Partie V du dossier VE

- Après-vente, services et fidélisation : rôle stratégique du réseau

- Analyse du cycle de valeur post-achat, reconditionné, maintenance, accompagnement VE

Vers un diagnostic partagé

Cette matière peut servir de base à une réflexion conjointe, en format atelier, note stratégique ou session de travail. Plusieurs axes peuvent être explorés :

- Évaluer la robustesse du modèle actuel de distribution au regard des mutations en cours ;

- Identifier les points de tension ou d’opportunité (cohérence image, rentabilité, capillarité…) ;

- Redéfinir les contours d’une relation constructive entre constructeur et réseau, dans un cadre plus lisible.

Le temps du statu quo est révolu. Le réseau automobile français ne doit pas être simplement un relai — il peut redevenir un acteur structurant du parcours, de l’image et de la fidélisation client, à condition de clarifier sa fonction dans l’écosystème électrique.

L’étude peut être retrouvée dans cet article :

Conclusion – Reprendre l’initiative : et si le réseau re-devenait force de proposition ?

La transition vers l’électrique rebat les cartes, mais elle n’efface pas le réseau.

Elle le met à l’épreuve, le contraint, le transforme, mais ne le condamne pas. Car derrière les modèles d’agence, les plateformes numériques et la centralisation des flux, subsiste un besoin fondamental : celui d’un relais de confiance, capable d’incarner la promesse de la marque dans la réalité locale, de fluidifier l’expérience sans l’appauvrir, et de traduire les enjeux stratégiques en solutions concrètes.

Le moment est donc venu, non pas de résister par inertie, mais de reprendre l’initiative.

Non pas d’attendre une place, mais d’en redessiner les contours.

Le distributeur de demain ne sera ni un simple exécutant ni un franchisé obsolète — mais un acteur hybride, expert de son territoire, partenaire des marques, co-auteur du parcours client.

Encore faut-il que ce rôle soit pensé, reconnu et structuré.

C’est tout l’objet de cette réflexion : contribuer à poser les bases d’un dialogue stratégique, ambitieux et exigeant.

Car dans un secteur en recomposition, le silence n’est pas neutre. Il fige les rapports de force.

À l’inverse, une parole lucide, argumentée, partagée, peut devenir levier de transformation.

Le futur du réseau ne se décrétera pas à Paris ou à Shenzhen. Il se construira, dans les territoires, par ceux qui vivent au contact du réel et qui choisissent de s’y engager autrement.

Ces cinq fils rouges (Sillages) traversent mes publications :

Cartographie des segments, Distribution & Économie, Marketing du VE, Marques & Modèles, Technologies du VE.

Une réaction, un désaccord, une idée ?

Cliquez sur la bulle 💬 rose en bas à gauche pour laisser un commentaire.

Je lis tout. Je réponds toujours.

Envie de faire circuler cet article ?

Vous pouvez le partager via les icônes en haut ou en bas de cette page.

Envie de suivre les prochaines publications ?

→ S’abonner à la newsletter

Léon Chelli arpente les mondes de l’automobile et des énergies renouvelables à travers la transition écologique. Il y déchiffre mutations industrielles et stratégies de marché avec la lucidité un peu sauvage d’un promeneur qui choisit ses propres sentiers.

Il explore les transitions avec une vision systémique, entre ironie assumée et clarté analytique.