Batteries solides et semi-solides : la vraie révolution du véhicule électrique

Les batteries solides et semi-solides marquent le véritable tournant de l’électrification automobile. Plus sûres, plus performantes et bientôt industrialisées, elles redéfinissent l’autonomie, la recharge et la compétitivité des véhicules électriques.

Cet article en dresse un panorama complet : technologies, enjeux industriels et calendrier des grands acteurs.

Une décennie décisive

Depuis dix ans, le monde entier roule avec la même technologie : les batteries lithium-ion liquides. Efficaces, certes, mais limitées.

La décennie 2025–2035 ouvre un nouveau cycle. L’arrivée des batteries solides et semi-solides ne constitue pas une simple évolution technique. C’est une rupture qui rebat les cartes industrielles, géopolitiques et commerciales.

Ce qui se joue, ce n’est pas seulement l’autonomie d’un véhicule, mais l’équilibre énergétique d’un continent et l’avenir stratégique d’industries entières.

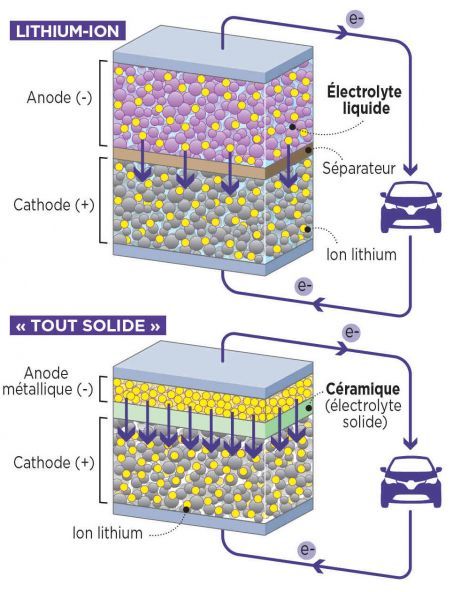

Pourquoi les batteries solides et semi-solides changent la donne

Les batteries solides remplacent l’électrolyte liquide par un matériau solide (céramique ou polymère).

Conséquences immédiates :

- sécurité accrue, avec une réduction drastique des risques thermiques,

- densité énergétique jusqu’à +80 %,

- recharges ultra-rapides (15–90 % en moins de 20 minutes).

Les semi-solides, elles, conservent une part liquide sous forme gélifiée. Moins ambitieuses, mais plus simples à produire, elles représentent un compromis crédible pour une industrialisation rapide.

Face à elles, le lithium-ion liquide paraît déjà comme une technologie d’hier.

Batteries solides et semi-solides : technologies et enjeux

- Solide céramique : densité record, mais production encore complexe (Toyota, QuantumScape).

- Polymère souple : flexible, compatible lithium métal, proche de l’industrialisation (Stellantis avec Factorial Energy).

- Semi-solide : électrolyte gélifié, performances intermédiaires mais production plus aisée (CATL, 24M).

- Lithium-soufre (Lyten) : ultra léger, idéal pour aéronautique et drones.

- Hybride solide/liquide (Samsung SDI, SK On) : solution transitoire.

- Solide sulfureux (QuantumScape, Solid Power) : excellente conductivité, mais stabilité encore fragile.

À ce stade, aucune technologie ne s’impose comme unique solution. La bataille se jouera sur la combinaison densité/sécurité/industrialisation.

Le champ de bataille industriel et géopolitique

L’électrification ne se résume pas à un défi technique : c’est une compétition stratégique.

- Stellantis annonce une première production en 2026 (partenariat Factorial / plateforme STLA Large).

- Toyota promet 1 000 km d’autonomie sur ses futurs modèles.

- CATL prépare dès 2025 des batteries semi-solides pour la grande série.

- Les start-up américaines (QuantumScape, Solid Power) se concentrent sur la céramique et les sulfures.

- Les coréens (Samsung SDI, SK On) avancent sur des hybrides pragmatiques.

Ce paysage illustre un nouvel équilibre : l’Europe tente de rattraper son retard, la Chine consolide sa domination industrielle, le Japon joue la carte technologique, et les États-Unis misent sur l’innovation de rupture.

Conséquences pour les distributeurs et les territoires

La révolution n’est pas confinée aux constructeurs. Elle atteint toute la chaîne de valeur :

- Après-vente : diagnostic logiciel accru, interventions mécaniques réduites, gestion spécifique des contrats d’entretien.

- Distribution : le rôle du concessionnaire devient stratégique, plus proche d’un architecte de mobilité que d’un simple vendeur.

- Territoires : bornes de recharge intégrées à des réseaux hybrides, autonomie énergétique locale, reconfiguration des usages.

Là encore, les territoires insulaires et périphériques seront des laboratoires à ciel ouvert.

Une révolution systémique

Au fond, la bataille des batteries n’est pas qu’une affaire de chimie. Elle engage :

- la sécurité énergétique des États,

- la compétitivité des filières industrielles,

- et la crédibilité d’une transition écologique qui ne peut se payer de mots.

La décennie qui s’ouvre sera celle d’une lutte pour la densité énergétique autant que pour la souveraineté politique.

Tableau de synthèse

| Technologie | Électrolyte | Densité (vs Li-ion) |

Sécurité | Recharge | Industrialisation | Acteurs / exemples | Maturité 2025–2030 |

|---|---|---|---|---|---|---|---|

| Li-ion liquide (référence) | Liquide | — | ●●○ | ●●○ | ●●● | CATL, LGES, Panasonic | Série (généralisation) |

| Semi-solide (gel) | Gel/épaissi | ●●○ | ●●○ | ●●○ | ●●○ | CATL, 24M | Lancement série (dès 2025) |

| Solide polymère | Solide (polymère) | ●●● | ●●● | ●●● | ●○○ | Stellantis × Factorial | Pré-série → série (2026+) |

| Solide céramique | Solide (céramique) | ●●● | ●●● | ●●● | ○○○ | Toyota, QuantumScape | Démo / ramp-up (fin décennie) |

| Solide sulfureux | Solide (sulfures) | ●●● | ●●○ | ●●● | ○○○ | QuantumScape, Solid Power | Pilotes, stabilité à valider |

| Hybride solide / liquide | Mix | ●●○ | ●●○ | ●●○ | ●●○ | Samsung SDI, SK On | Transitions industrielles |

| Lithium-soufre | Variants | ●●● (masse) | ●●○ | ●●○ | ○○○ | Lyten | Segments niches (drones…) |

En définitive, les batteries solides et semi-solides ne sont pas une évolution marginale mais le cœur de la révolution électrique. Elles redéfinissent les usages, la sécurité et la performance, tout en redistribuant les rapports de force industriels.

Pour aller plus loin

- Relire mon analyse de la mutation systémique de la voiture électrique [28 avril] – Article complet

- Explorer les défis énergétiques des territoires insulaires [22 avril], où le stockage joue un rôle clé – Article complet

Cette analyse est extraite d’une étude complète (47 pages) consacrée aux batteries solides et semi-solides.

Vous pouvez la télécharger ci-dessous.

Ces cinq fils rouges (Sillages) traversent mes publications :

Cartographie des segments, Distribution & Économie, Marketing du VE, Marques & Modèles, Technologies du VE.

Une réaction, un désaccord, une idée ?

Cliquez sur la bulle 💬 rose en bas à gauche pour laisser un commentaire.

Je lis tout. Je réponds toujours.

Envie de faire circuler cet article ?

Vous pouvez le partager via les icônes en haut ou en bas de cette page.

Envie de suivre les prochaines publications ?

→ S’abonner à la newsletter

Léon Chelli arpente les mondes de l’automobile et des énergies renouvelables à travers la transition écologique. Il y déchiffre mutations industrielles et stratégies de marché avec la lucidité un peu sauvage d’un promeneur qui choisit ses propres sentiers.

Il explore les transitions avec une vision systémique, entre ironie assumée et clarté analytique.