La (re)conquête par l’infrastructure, l’archétype constructeur

En Allemagne, un constructeur a engagé un mouvement explicite : reprendre la main sur l’infrastructure publique de recharge.

Mercedes-Benz, avec son réseau High-Power Charging, ne se contente plus d’accords avec des opérateurs existants. Il déploie ses propres stations, standardisées, identifiées et intégrées à son univers de marque.

La variable dominante n’est ni la simple présence territoriale ni la rentabilité autonome du kilowatt. Elle est la souveraineté d’expérience énergétique.

Dans un pays à forte tradition industrielle, doté d’un réseau électrique structuré et inscrit dans une coordination européenne étroite, ce choix relève d’une stratégie de reconquête. Il s’agit de réduire la dépendance aux CPO indépendants et de restaurer un contrôle direct sur l’écosystème du véhicule électrique.

En Chine, la logique diffère. L’infrastructure est déjà dense et concurrentielle.

Lorsque XPeng investit dans son propre réseau, il ne comble pas un vide.

Il renforce un écosystème intégré où produit, logiciel et énergie forment un tout cohérent.

L’enjeu européen devient alors stratégique : un modèle né dans un environnement hyper-dense et soutenu peut-il être transposé dans un marché fragmenté comme l’Union européenne ?

Fil rouge : Archétypes stratégiques des opérateurs IRVE

Cette série analyse les opérateurs de recharge comme des archétypes stratégiques.

Chaque acteur étudié incarne une variable d’optimisation dominante, foncier, densité, puissance, contrôle constructeur, image ou rendement.

L’objectif n’est pas de décrire des marques, mais de comprendre comment leurs choix techniques et économiques révèlent un modèle stratégique cohérent, ou fragile.

Description de l’archétype constructeur

Retour des constructeurs sur le réseau public

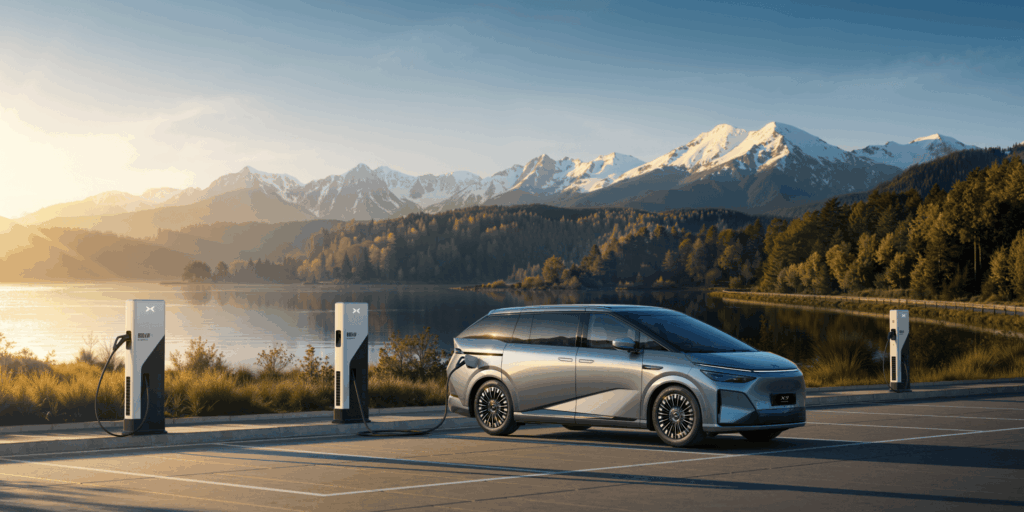

Depuis 2022–2023, plusieurs constructeurs ont engagé un déploiement direct de stations de recharge haute puissance sous leur propre marque.

Mercedes-Benz déploie des stations High-Power Charging en Europe et en Amérique du Nord, avec une identité visuelle propre et une intégration complète au véhicule.

Il devient un endroit Mercedes, avec ses règles, ses standards, et son récit.

XPeng, en Chine, exploite un réseau dense de stations rapides, associé à ses services numériques.

Ces infrastructures ne relèvent pas d’accords commerciaux classiques avec des opérateurs tiers.

Elles sont financées, déployées et exploitées sous contrôle constructeur.

🔎 XPeng Charging Network

XPeng ne se limite pas à des accords d’itinérance.En Chine, le constructeur développe et exploite son propre réseau de recharge haute puissance.

Ce réseau comprend :

- Plus de 3 000 stations auto-opérées sur le territoire chinois,

- Des bornes ultra-rapides compatibles 800 V,

- Des puissances annoncées pouvant atteindre 800 kW sur les dernières générations,

- Une intégration complète à l’application et au système embarqué du véhicule.

Source : XPeng – Charging

Implantations typiques

Les stations sont généralement positionnées :

- Sur axes structurants

- À proximité de centres commerciaux ou hubs de mobilité

- Parfois sur autoroute

- Dans des zones à forte visibilité

En Allemagne, les premiers déploiements s’inscrivent dans un réseau énergétique déjà structuré et dans un environnement réglementaire coordonné à l’échelle fédérale et européenne.

En Chine, le déploiement s’inscrit dans un tissu urbain dense et fortement électrifié.

Standardisation et identité de marque

Contrairement aux opérateurs indépendants, ces réseaux sont conçus comme une extension directe de l’univers produit.

On observe :

- Signalétique cohérente avec la marque

- Intégration au système embarqué

- Compatibilité Plug & Charge

- Cohérence applicative

- Harmonisation de l’expérience utilisateur

La station devient un point de contact de marque, au même titre qu’un concessionnaire.

Intégration logicielle et services

Ces réseaux sont intégrés à :

- L’application constructeur

- Les services de navigation

- Les mises à jour à distance

- Les systèmes de paiement embarqués

L’utilisateur n’interagit pas avec un opérateur tiers, mais avec l’écosystème du constructeur.

Extension européenne et internationale

Le cas allemand illustre une dynamique de reconquête industrielle au sein d’un marché intégré à l’Union européenne.

Le cas chinois illustre une consolidation d’écosystème dans un environnement déjà dense.

Dans les deux cas, l’infrastructure n’est pas conçue comme une activité autonome isolée. Elle s’inscrit dans une logique produit globale.

Lecture stratégique

Variable dominante optimisée

L’archétype constructeur ne cherche pas à maximiser la densité foncière, ni la capillarité autoroutière, ni la rentabilité autonome du kilowatt.

La variable dominante est la souveraineté d’expérience énergétique.

L’infrastructure n’est pas conçue comme un marché indépendant à conquérir.

Elle constitue un prolongement direct du produit. Le point de charge devient un élément de différenciation, un vecteur d’image, un outil de fidélisation et un levier de standardisation de l’expérience.

L’optimisation ne porte donc pas sur le nombre de stations, mais sur la cohérence entre véhicule, logiciel, réseau et marque.

Dans le cas allemand, cette logique relève principalement d’une reconquête stratégique : réduire la dépendance aux opérateurs tiers et restaurer une maîtrise industrielle face au choc Tesla.

Dans le cas de XPeng, la souveraineté d’expérience prend une dimension supplémentaire : assurer que la puissance réellement délivrée corresponde aux capacités techniques annoncées du véhicule. L’infrastructure devient le garant de la promesse produit.

La recharge n’est plus seulement un service maîtrisé. Elle devient une composante technique du véhicule lui-même.

Positionnement réel

Ces réseaux ne cherchent pas à remplacer l’ensemble des opérateurs existants.

Ils ne visent ni la couverture exhaustive du territoire ni la domination universelle du marché de la recharge.

Ils ciblent des emplacements stratégiques : zones à forte visibilité, corridors majeurs, bassins de clientèle dense, points d’ancrage structurants.

Le réseau agit comme une colonne vertébrale. Le reste de l’usage peut continuer à s’appuyer sur l’itinérance et les CPO tiers.

Logique de capital

Le capital engagé n’est pas prioritairement justifié par le rendement direct de l’infrastructure.

Il s’inscrit dans une logique de protection de la marge véhicule.

En reprenant partiellement la maîtrise de la recharge, le constructeur réduit son exposition aux défaillances des CPO, sécurise l’expérience client, renforce la valeur perçue de son offre et limite sa dépendance stratégique.

L’infrastructure devient un investissement défensif et différenciant.

Rapport au risque

Le risque est double.

D’une part, financier : le déploiement d’un réseau haute puissance représente un engagement capitalistique important.

D’autre part, stratégique : un réseau sous-utilisé peut fragiliser l’équilibre global.

Mais le risque principal réside dans l’inaction. Laisser l’infrastructure à des acteurs tiers revient à accepter une dépendance structurelle sur un élément devenu central dans l’usage du véhicule électrique.

Avantage compétitif visé

L’avantage recherché n’est pas territorial. Il est systémique.

Il réside dans la capacité à proposer une expérience homogène, une intégration logicielle fluide, une disponibilité maîtrisée et une cohérence de marque.

Dans cet archétype, l’infrastructure n’est pas une fin.

Elle est un outil de domination produit.

Synthèse stratégique

| Dimension stratégique | Archétype constructeur |

|---|---|

| Variable dominante | Souveraineté d’expérience énergétique |

| Centre de gravité | Écosystème produit et clientèle propre |

| Logique de capital | Investissement défensif au service de la marge véhicule |

| Rapport au réseau public | Complémentaire mais sous contrôle partiel |

| Avantage recherché | Différenciation produit par l’infrastructure |

| Risque structurel principal | Surinvestissement et sous-utilisation du réseau |

L’archétype constructeur ne vise pas la domination territoriale du marché de la recharge.

Il cherche à réduire une dépendance stratégique sur un maillon devenu central dans l’usage du véhicule électrique.

La cohérence du modèle repose sur l’alignement entre produit, logiciel et infrastructure.

Sa fragilité apparaît si l’infrastructure devient un centre de coût autonome sans impact suffisant sur la valeur perçue du véhicule.

Lecture industrielle

L’archétype constructeur ne développe pas une architecture destinée à optimiser un réseau ouvert.

Il conçoit une infrastructure compatible avec sa logique produit.

La topologie technique devient ainsi un prolongement direct de la stratégie industrielle.

Architecture technique

Dans le cas allemand, le réseau déployé par Mercedes-Benz High-Power Charging repose majoritairement sur des bornes haute puissance standalone fournies par des équipementiers établis.

La priorité porte sur la fiabilité, la standardisation européenne et l’intégration logicielle avec l’écosystème du constructeur.

L’infrastructure est pensée comme un service premium aligné sur la montée en gamme des véhicules électriques.

Chez XPeng, la logique diffère légèrement.

Les stations ultra-haute puissance sont calibrées pour exploiter pleinement les plateformes 800 V développées en interne.

La borne n’est pas seulement performante.

Elle est dimensionnée pour délivrer la puissance annoncée par le véhicule.

Topologie électrique

Les réseaux constructeurs privilégient des architectures à forte puissance unitaire avec des bornes intégrant leur propre électronique de conversion.

La logique n’est pas celle d’une mutualisation fine comme chez un opérateur distribué.

Elle repose sur des unités autonomes capables de délivrer une puissance maximale indépendamment des autres.

Chaque point de charge incarne ainsi la promesse technique affichée.

Modularité

La modularité existe, mais elle s’exprime principalement par l’ajout de nouvelles bornes complètes.

L’extension d’un site passe par :

- Ajout de modules standalone supplémentaires

- Augmentation du raccordement électrique

- Renforcement éventuel des transformateurs

On n’ajoute pas des satellites légers à une unité centrale existante.

La granularité d’extension est plus lourde.

Dans les faits, lorsqu’un site est agrandi, il est fréquent de voir apparaître un second bloc complet à côté du premier, parfois d’une génération différente, sans liaison fonctionnelle directe entre les ensembles.

Granularité de puissance

La puissance est pensée comme un attribut du point de charge.

Chaque borne doit pouvoir délivrer un niveau élevé indépendamment des autres.

Cette approche garantit la performance maximale par véhicule, mais implique un dimensionnement électrique plus exigeant et moins flexible.

Elle privilégie la promesse individuelle plutôt que l’optimisation collective.

Maintenabilité

L’approche standalone facilite la maintenance unitaire.

Une borne défaillante n’affecte pas l’ensemble du site.

En revanche, l’absence de mutualisation peut conduire à des sous-utilisations ponctuelles si certaines bornes restent inactives tandis que d’autres sont saturées.

La cohérence reste claire : priorité à la performance garantie plutôt qu’à l’optimisation des flux.

Synthèse industrielle

La topologie retenue découle directement de la souveraineté d’expérience énergétique.

| Dimension industrielle | Archétype constructeur |

|---|---|

| Architecture | Bornes haute puissance standalone |

| Topologie | Puissance intégrée par point |

| Modularité | Extension par duplication de blocs complets |

| Granularité | Puissance maximale par borne |

| Logique dominante | Performance garantie par véhicule |

| Risque technique | Dimensionnement électrique lourd et coûts d’extension élevés |

La cohérence est nette : garantir l’expérience impose une puissance lisible et stable.

En contrepartie, la scalabilité est moins souple qu’avec une architecture distribuée.

Le modèle privilégie la promesse technique immédiate plutôt que l’optimisation progressive.

Lecture économique

L’archétype constructeur ne cherche pas à créer un centre de profit autonome.

L’infrastructure constitue un levier stratégique au service du produit.

La logique économique découle donc directement de cette hiérarchie.

Structure CAPEX induite

Le déploiement de stations haute puissance brandées implique :

- Acquisition ou sécurisation foncière premium

- Raccordements électriques lourds

- Équipements HPC standalone de forte puissance

- Standardisation architecturale conforme à l’image de marque

Le CAPEX unitaire par site est élevé.

Mais il n’est pas conçu pour être amorti uniquement par la vente d’énergie.

Il participe à la valorisation du véhicule et à la fidélisation du client.

Structure OPEX probable

L’exploitation implique :

- Maintenance de bornes haute puissance

- Supervision logicielle intégrée à l’écosystème constructeur

- Gestion de la disponibilité perçue

L’OPEX est soutenu par une exigence de fiabilité forte.

Une borne indisponible affecte l’image du constructeur, pas seulement le chiffre d’affaires du site.

La qualité de service devient un actif immatériel.

Profil de risque

Le risque principal n’est pas technique.

Il est économique :

- Sous-utilisation des stations

- Montée en puissance plus lente du parc électrique

- Concurrence accrue sur les mêmes segments premium

Si le réseau ne génère pas suffisamment d’usage, l’infrastructure devient un centre de coût stratégique.

Logique implicite de rentabilité

La rentabilité ne se mesure pas seulement en kWh vendus.

Elle se mesure en :

- Amélioration de la valeur perçue du véhicule

- Sécurisation de la clientèle haut de gamme

- Réduction de dépendance vis-à-vis des CPO tiers

Le réseau constitue un outil de protection de marge plutôt qu’un modèle énergétique autonome.

Synthèse économique

La structure économique reflète la souveraineté d’expérience énergétique.

| Dimension économique | Archétype constructeur |

|---|---|

| CAPEX | Élevé par site, image premium |

| OPEX | Exigence forte de disponibilité |

| Rentabilité | Indirecte, via la valeur véhicule |

| Risque principal | Sous-utilisation et centre de coût structurel |

La cohérence est claire : l’infrastructure sert la stratégie produit.

Mais si la discipline industrielle faiblit ou si l’usage ne suit pas, le modèle peut rapidement peser sur les marges.

Conclusion

L’archétype constructeur présente une cohérence forte.

La variable dominante, souveraineté d’expérience énergétique, structure :

- Le positionnement stratégique

- La topologie industrielle

- La logique de capital

Chez Mercedes-Benz, la reconquête est défensive et premium.

Il s’agit de restaurer un contrôle sur l’expérience client et de réduire la dépendance aux opérateurs tiers.

Chez XPeng, la logique est plus offensive.

L’infrastructure devient le garant technique de la promesse 800 V et de la puissance annoncée.

Dans les deux cas, la recharge cesse d’être un service externe.

Elle devient un attribut du produit.

Cette cohérence est réelle.

Mais elle est exigeante.

Un réseau constructeur ne peut pas être approximatif.

Il engage directement l’image et la crédibilité technique du véhicule.

Tableau de synthèse – Archétype constructeur

| Variable dominante | Architecture | Logique foncière | Cohérence | Risque structurel |

|---|---|---|---|---|

| Souveraineté d’expérience énergétique | HPC standalone forte puissance | Implantations premium stratégiques | Alignement produit-réseau-marque | Sous-utilisation et centre de coût durable |

La robustesse du modèle dépend d’un équilibre délicat.

Si le réseau améliore réellement la valeur perçue du véhicule, il renforce la marge et la fidélité.

Si l’usage reste marginal ou si l’infrastructure devient banalisée, l’avantage différentiel s’érode.

La question stratégique n’est donc pas de savoir si les constructeurs peuvent déployer des stations.

La question est de savoir si l’infrastructure restera un levier de différenciation ou deviendra une commodité standardisée.

C’est sur cette ligne de fracture que se jouera l’avenir de cet archétype.

Sources & références

Sources institutionnelles et constructeurs

- Mercedes-Benz Group – Communications officielles sur le réseau Mercedes-Benz High-Power Charging.

- Mercedes-Benz Media – Annonces de déploiement des hubs HPC en Europe et en Amérique du Nord.

- XPeng Motors – Présentation des véhicules 800 V et de l’écosystème XPeng Charging.

- XPeng – Investor Relations – Données industrielles et stratégie d’intégration verticale.

Contexte sectoriel

- International Energy Agency – Global EV Outlook – Tendances internationales sur l’infrastructure de recharge.

- Avere-France – Données sur le déploiement IRVE en Europe.

- EUR-Lex – Règlement AFIR – Cadre réglementaire européen sur les infrastructures de carburants alternatifs.

Crédits visuels

- Images Mercedes-Benz High-Power Charging : visuels issus des supports presse et communication officielle du constructeur.

- Images XPeng Charging : visuels promotionnels et rendus institutionnels du réseau propriétaire XPeng.

Une réaction, un désaccord, une idée ?

Cliquez sur la bulle 💬 rose en bas à gauche pour laisser un commentaire.

Je lis tout. Je réponds toujours.

Envie de faire circuler cet article ?

Vous pouvez le partager via les icônes en haut ou en bas de cette page.

Envie de suivre les prochaines publications ?

→ S’abonner à la newsletter

Léon Chelli arpente les mondes de l’automobile et des énergies renouvelables à l’épreuve de la transition écologique.

Il y déchiffre mutations industrielles et stratégies de marché avec la lucidité un peu sauvage d’un promeneur qui choisit ses propres sentiers.

Il explore les transitions avec une vision systémique, entre ironie assumée et clarté analytique.